Verkürzte AfA mit Restnutzungsdauer Gutachten:

Absetzung durch Abnutzung bzw. Abschreibung ist ein Begriff aus dem Steuerrecht. Grundsätzlich ist die lineare Abschreibung (AfA) von zur Erzielung von Einkünften eingesetzten Gebäuden nach den typisierten Sätzen des § 7 Abs. 4 S. 1 EStG vorzunehmen. Das Gesetz unterstellt hierbei, je nach Art und Baujahr des Gebäudes (betriebliche Nutzung oder Nutzung zur Erzielung von Einkünften aus Vermietung und Verpachtung), Gesamtnutzungsdauern von 50, 40 oder 33 Jahren. Vermietete Immobilien werden in der Regel über 50 Jahre abgeschrieben.

Was kann ich allerdings tun, wenn aufgrund des Alters des Objektes oder dem unterdurchschnittlichen Zustand die Nutzungsdauer nach Gesetzesvorlage nicht stimmt?

ImWERT: Sachverständige zur Verkürzung der AfA mit einem Restnutzungsdauer Gutachten in Rheinland-Pfalz, Baden-Württemberg und Hessen.

Inhaltsverzeichnis

– Gutachten für niedrigere Nutzungsdauer

– Voraussetzungen zum Nachweis der kürzeren Nutzungsdauer

– Lohnt sich ein Gutachten für die kürzere Restnutzungsdauer überhaupt?

– Wer erstellt Gutachten über die kürzere Restnutzungsdauer

Gutachten für niedrigere Nutzungsdauer

Vermietete Immobilien werden in der Regel über 50 Jahre zu 2 % jährlich steuerlich abgeschrieben.

Was ist, wenn ein Investor oder Kunde zum Beispiel ein stark renovierungsbedürftiges Mehrfamilienhaus oder eine Eigentumswohnung mit einem Baujahr vor 1970 kauft?

Offensichtlich ist die AfA zu niedrig und die Nutzungsdauer nach Finanzamt mit 50 Jahren zu hoch.

Was verkürzt z.B. die Restnutzdauer einer Immobilie.

- 1) Das Baujahr

- 2) die Qualität des Gebäudes

- 3) die Ausstattung des Gebäudes

- 4) der aktuelle Zustand.

Maßgebliche Einflussfaktoren für die Schätzung einer kürzeren tatsächlichen Nutzungsdauer eines Gebäudes sind laut Bundesfinanzministeriums (BFM) der technische Verschleiß, die wirtschaftliche Entwertung und rechtliche Gegebenheiten, die die Nutzungsdauer begrenzen.

Welche Vorteile hat eine kürzere Nutzungsdauer.

Die Verkürzung der Nutzungsdauer einer Immobilie hat für den Eigentümer erhebliche Vorteile.

- 1) eine höhere jährliche Abschreibung (AfA)

- 2) der Gewinn aus der Vermietung wird reduziert (weniger Steuer)

- 3) die Rendite der Immobilieninvestition wird gesteigert

- 4) bessere Kapitaldienstfähigkeit (Cashflow)

- 5) Gutachten können zudem als Werbungskosten abgesetzt werden.

Für einen höheren AfA-Satz müssen Eigentümer jedoch eine kürzere Nutzungsdauer nachweisen. Dies kann er mit einem Wertgutachten.

Voraussetzungen zum Nachweis der kürzeren Nutzungsdauer

Die Finanzverwaltung legt fest, unter welchen Bedingungen eine kürzere tatsächliche Nutzungsdauer als nachgewiesen gelten soll. Den Steuerpflichtigen steht insoweit die Option zu, die Abschreibung nach der tatsächlichen Nutzungsdauer, anstatt nach den typisierten festen AfA-Sätzen vorzunehmen. Danach muss der Nachweis einer kürzeren tatsächlichen Nutzungsdauer vom Steuerpflichtigen durch Vorlage eines Gutachtens eines öffentlich bestellten und vereidigten Sachverständigen für die Bewertung von bebauten und unbebauten Grundstücken oder von Personen, die von einer akkreditierten Stelle nach DIN EN ISO/IEC 17024 als Sachverständige oder Gutachter für die Wertermittlung von Grundstücken entsprechend zertifiziert worden sind, erbracht werden. Im Rahmen des Nachweises ist der Zustand des Gebäudes in seinen, die Nutzungsdauer bestimmenden, Elementen darzustellen und begründet darzulegen, weshalb am Ende der geltend gemachten verkürzten Nutzungsdauer voraussichtlich keine wirtschaftlich sinnvolle Nachfolgenutzung mehr möglich und kein Restwert mehr zu erwarten ist. Die bloße Übernahme der Restnutzungsdauer aus einem Verkehrswertgutachten nach den Modellsätzen der ImmoWertV sowie von Modernisierungspunkten ist regelmäßig nicht als Nachweis einer kürzeren tatsächlichen Nutzungsdauer im Sinne des § 7 Absatz 4 Satz 2 EstG geeignet.

Der Gutachtenzweck muss sich ausdrücklich auf den Nachweis einer kürzeren tatsächlichen Nutzungsdauer richten.

Lohnt sich ein Gutachten für die kürzere Restnutzungsdauer überhaupt?

Bei Gebäuden, die älter als 40 Jahre sind, und die nicht modernisiert, kernsaniert oder umfassend renoviert wurden, können Gutachten regelmäßig eine kürzere tatsächliche Restnutzungsdauer nachweisen. Durch die höheren Abschreibungen wird der steuerpflichtige Gewinn gemindert und es werden Steuern reduziert.

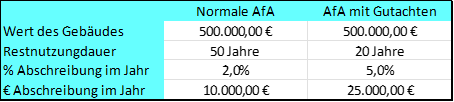

Der Sachverständige für Immobilienbewertung wird optimalerweise bereits vor der Beauftragung entsprechend mit dem Kunden oder dem Steuerberater dem beratend tätig. Die Verkürzte AfA mit Restnutzungsdauer Gutachten im Vergleich:

Abschreibungen mindern immer den Gewinn und führen am Ende zu einer Ersparnis bei den Steuern. Für Immobilienbesitzer lohnt sich entsprechend dem vorstehenden Beispiel eine genaue Prüfung der Restnutzungsdauer mit der nötigen Fachkenntnis.

Um die richtigen steuerlichen und wirtschaftlichen Vorteile bei der Gebäude AfA durch niedrigere Nutzungsdauer einschätzen zu können, kann bereits einfach durch eine telefonische Beratung beim Gutachter erfragt werden.

Wer erstellt Gutachten über die kürzere Restnutzungsdauer

Verkürzte AfA mit Restnutzungsdauer Gutachten: Ihr regionales Sachverständigenbüro zum Nachweis einer kürzeren Nutzungsdauer und Verkehrswertgutachten, Kurzgutachten und Marktwertgutachten hat sich rein auf die Immobilienbewertung und Gebäudeaufnahme spezialisiert. Unsere Gutachten dienen Privatpersonen, Gerichten (z. B. Betreuungsgericht, Amtsgericht oder Landgericht) sowie Rechtsanwälten, Behörden, Banken, Betreuer, Erben, Unternehmen als Wertfeststellung, Beweis oder dienen der Vorlage beim Finanzamt.

Sie haben Fragen zu unserer Arbeit oder Ihrem speziellen Bewertungsfall Immobilienbewertung?

Unsere Beratung am Telefon ist kostenfrei.

Kontakt & Öffnungszeiten:

E-Mail: info@imwert.de

Telefon: 06321 / 480809

Montag – Donnerstag: 8:00 – 16:30 Uhr

Freitag: 8:00 – 14:00 Uhr

Wo werden die Gutachten für eine verkürzte Nutzungsdauer von Gebäuden erstellt?

Gutachten für eine kürzere Restnutzungsdauer eines Gebäudes werden in Rheinland-Pfalz, Baden-Württemberg und im südlichen Hessen kurzfristig erstellt und vom Finanzamt anerkannt.

Hier wurden in Rheinland-Pfalz bereits Nutzungsdauer-Gutachten für Kunden und Steuerberater erstellt:

- Bad Bergzabern

- Bad Dürkheim

- Bad Kreuznach

- Böhl-Iggelheim

- Dahn

- Edenkoben

- Eisenberg

- Frankenthal in der Pfalz

- Germersheim und Sondernheim

- Grünstadt

- Haßloch

- Jockgrim

- Kaiserslautern

- Kandel

- Landau in der Pfalz

- Landstuhl

- Ludwigshafen am Rhein

- Limburgerhof

- Maxdorf

- Mutterstadt

- Neustadt an der Weinstraße

- Pirmasens

- Rülzheim

- Römerberg

- Schifferstadt

- Speyer am Rhein

- Worms

- Wörth am Rhein

- Zweibrücken

Hier wurden in Baden-Württemberg bereits Nutzungsdauer-Gutachten für Kunden und Steuerberater erstellt:

- Bruchsal

- Heidelberg Heilbronn

- Hockenheim

- Karlsdorf-Neuthard

- Karlsruhe

- Mannheim

- Mosbach

- Philippsburg & Huttenheim

- Rastatt

- Schwetzingen

- Stutensee

- Waghäusel

- Weinheim

- Wiesloch